El ejercicio 2016 fue un año de consolidación de la recuperación económica. El PIB español encadenó su tercer año de crecimiento, en los que ha recuperado el 80% de todo lo perdido con la crisis en términos reales. Aunque en 2017 se espera una leve desaceleración, las expectativas son halagüeñas y se prevé un mantenimiento del buen tono, lo que genera optimismo y anima a las empresas a superar el recelo que generó la grave crisis económica y a retomar inversiones aparcadas o congeladas durante estos años.

El principal motor de esta recuperación son las exportaciones de bienes y servicios, que se han disparado del 25% al 33% del PIB impulsadas por la devaluación competitiva, el esfuerzo de búsqueda de mercados fuera y la reciente mejora de la economía europea. De ahí la gran importancia de apostar por la innovación para mantener la competitividad en los mercados internacionales sin depender tanto de la evolución de los precios o de la situación de otras economías.

Los bajos tipos de interés, un excepcional comportamiento del turismo (debido al riesgo de otros destinos y a un euro en mínimos frente al dólar) y un precio del petróleo a la baja, que inyectó más renta en el bolsillo de los españoles, fueron algunos de los principales ingredientes de la buena marcha de la economía en 2016.

Andalucía mantuvo una tónica similar, con un crecimiento del PIB del 2,8%, ligeramente por debajo de la media nacional pero por encima de la media europea, con lo que continúa avanzando en el proceso de convergencia retomado el año anterior. La economía andaluza mantuvo en 2016 un ritmo de crecimiento elevado, con un papel destacado del sector exterior, lo que tuvo su reflejo en el mercado laboral, en el que continuó el proceso de creación de empleo y disminución de parados que se inició en 2014.

En marzo de 2016, la Junta de Andalucía presentó el nuevo Plan Andaluz de Investigación, Desarrollo e Innovación (PAIDI) 2016-2020, que prevé movilizar 16.700 millones de euros hasta 2020 y lograr la incorporación de 7.000 investigadores. El programa establece el marco de la política científica y de I+D+i en la comunidad para los próximos cinco años y se marca el ambicioso objetivo de duplicar la inversión anual en innovación y desarrollo desde el 1,02% del PIB en 2015 al 2%, lo que supondrá unos 3.574 millones en 2020.

Cambio de tendencia en el gasto en I+D+i

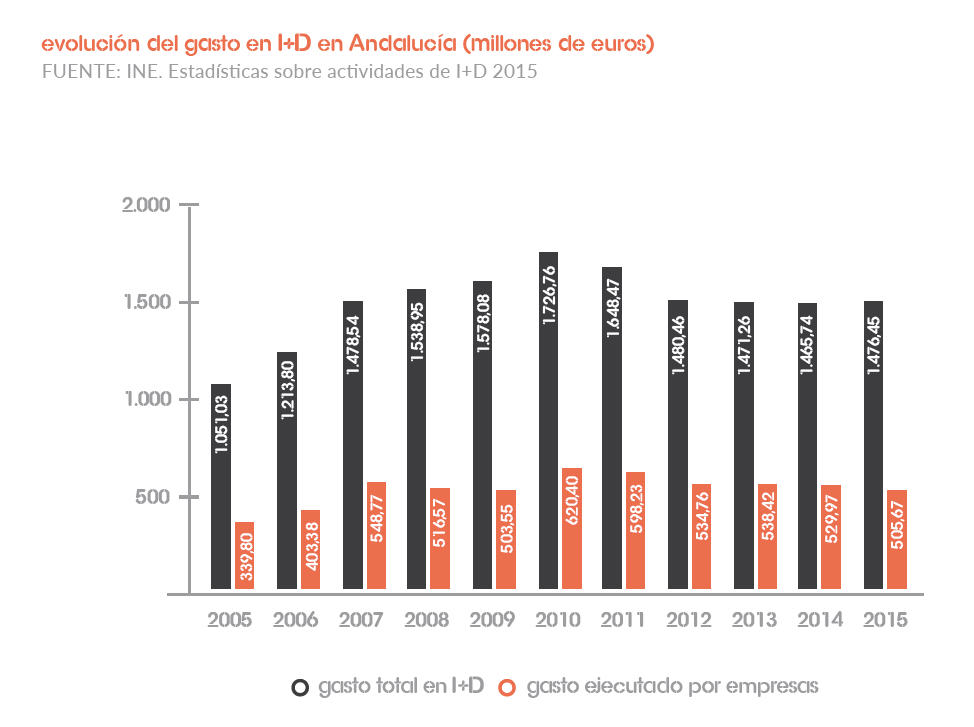

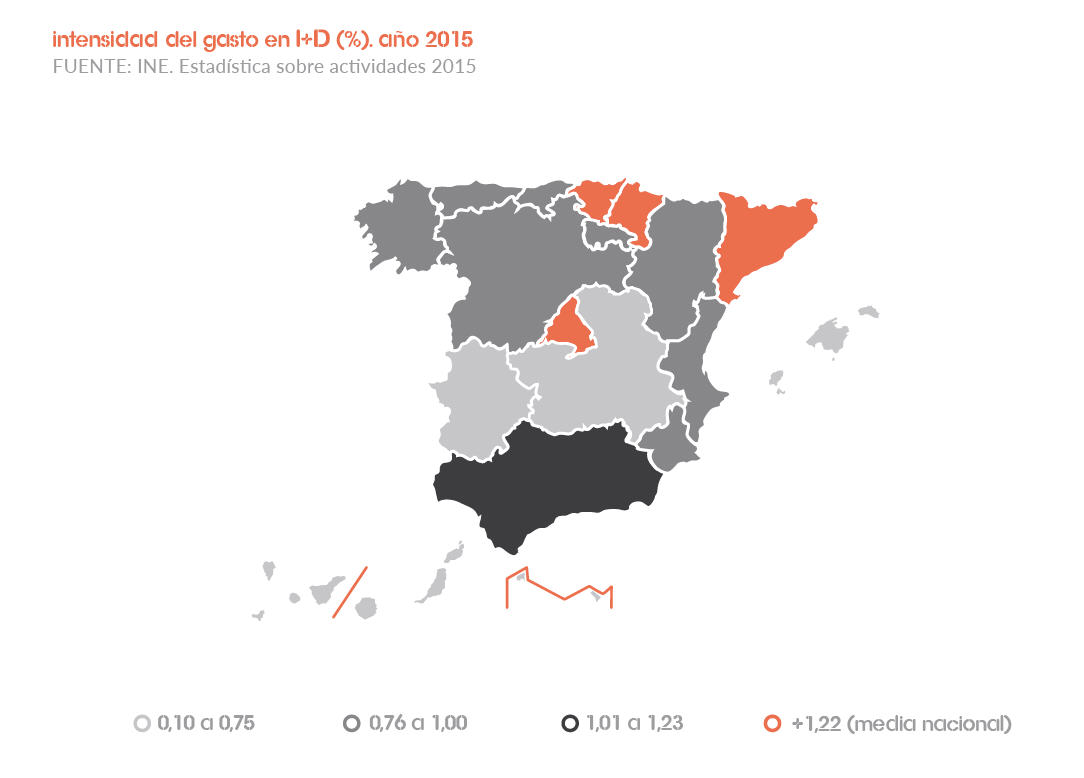

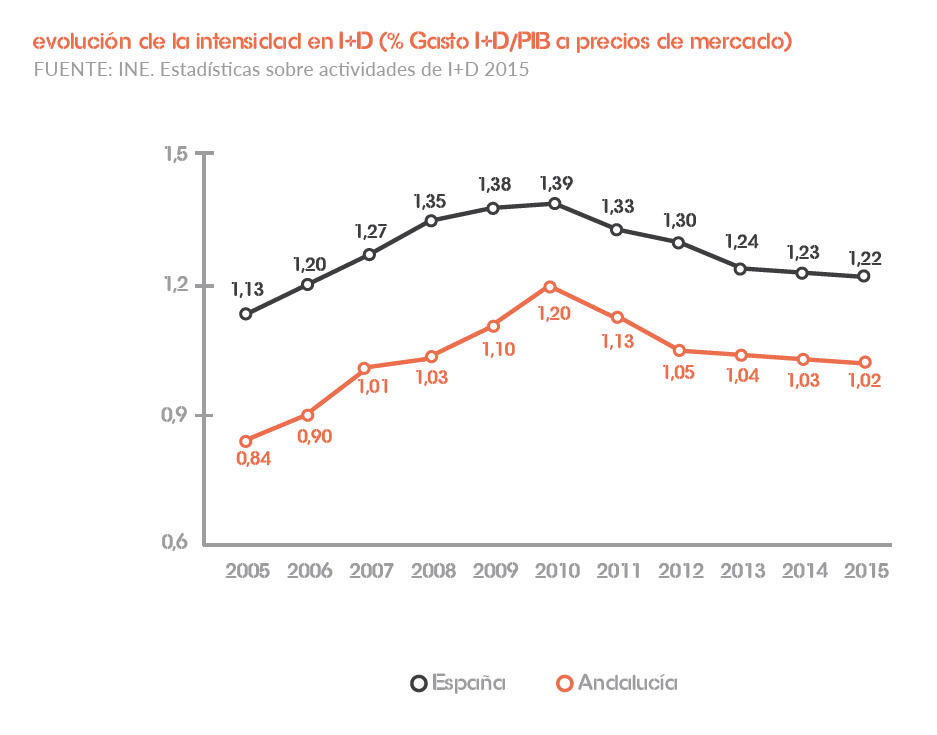

La consolidación del crecimiento económico animó la actividad de las empresas, que continuaron retomando sus inversiones y perdiendo el miedo a embarcarse en nuevos proyectos. Sin embargo, el gasto en innovación todavía no ha recuperado el brío de la primera década del siglo XXI. Según los últimos datos publicados por el Instituto Nacional de Estadística (INE), en 2015 el gasto en I+D tanto español como andaluz volvió a crecer muy tímidamente, lo que marca un cambio de tendencia, pero la intensidad en I+D (porcentaje del PIB destinado a este concepto) continuó reduciéndose y alejándose así de la media europea y de los objetivos marcados para 2020. Así, el dato de 2015 nos retrotrae a niveles de 2006-2007, con un 1,22% España y un 1,02% Andalucía. No obstante, es cierto que se percibe ya que la caída de la intensidad en I+D, que comenzó en 2010 como consecuencia de la crisis económica, comienza a moderarse.

Andalucía, con 1.476,45 millones de euros y un 11,2% del total nacional, consolida su tercera posición en el ranking de las comunidades españolas por gasto absoluto en I+D, sólo precedida por Madrid y Cataluña, y también se mantiene la quinta por intensidad en I+D. La intensidad andaluza en I+D casi se duplicó entre 2004 y 2010 y recortó notablemente su distancia respecto a las medias española y europea gracias a un importante esfuerzo por parte de la Junta de Andalucía que fue secundado por las empresas. De hecho, en 2010 llegó a alcanzar su máximo del 1,20%, pero a partir de ese año comenzaron a percibirse los estragos de la crisis económica, al igual que a nivel nacional, y se inició un lento retroceso que ahora parece que ya comienza a frenarse y es esperable que, cuando se publiquen los datos referidos a 2016, se perciba ya una mejora.

| Gasto en I+D por comunidad autónoma (millones de euros) | ||

|---|---|---|

| España | 12.820,756 | |

| 1 | Madrid | 3.480,739 |

| 2 | Cataluña | 3.106,752 |

| 3 | Andalucía | 1.476,451 |

| 4 | País Vasco | 1.269,313 |

| 5 | C. Valenciana | 1.013,400 |

| 6 | Castilla y León | 536.189 |

| 7 | Galicia | 496.560 |

| 8 | Aragón | 302.122 |

| 9 | Navarra | 299.573 |

| 10 | Murcia | 244.164 |

| FUENTE: INE. Estadística sobre actividades de I+D 2015 | ||

Según la Encuesta sobre Innovación en las Empresas publicada por el INE, el gasto en innovación tecnológica de las empresas volvió a crecer en 2015 un 5,5% tras los últimos años de caídas. Sin embargo, todavía sólo el 12,8% de las empresas españolas de 10 o más asalariados fueron innovadoras tecnológicas en el periodo 2013-2015. Andalucía fue en 2015 la quinta comunidad con mayor número de empresas que realizan actividades innovadoras pero, en el periodo 2013-2015, fue la cuarta comunidad con mayor número de empresas que realizaron innovación tecnológica, precedida por Cataluña, Madrid y Comunidad Valenciana.

Los expertos siguen moderando su pesimismo

En cuanto a las expectativas de futuro, el panel de expertos sobre la evolución del sistema español de innovación, recogido en el Informe Cotec 2016, sigue moderando el pesimismo que se desató durante los años en los que la crisis combatió con más fuerza. El Índice Cotec aumentó su valor en 2016 por tercer año consecutivo y, aunque todavía refleja una percepción de deterioro del sistema, los expertos consultados dan muestra de menor pesimismo que en años anteriores.

El único problema que era considerado muy importante por más de tres cuartas partes de los expertos es que los agentes financieros españoles no participan en la financiación de la innovación. Otros siete problemas también fueron considerados como muy importantes frenos a la innovación por más de dos tercios de los expertos por el siguiente orden: las políticas públicas no estimulan la I+D+i en el sector empresarial, las universidades y centros públicos de investigación no orientan sus actividades de I+D a las necesidades tecnológicas de las empresas, las empresas no dedican suficientes recursos financieros y humanos para la innovación, las administraciones dan escasa prioridad a las políticas de apoyo a la I+D+i, la burocracia de los procedimientos de las ayudas públicas para proyectos innovadores, la demanda nacional no actúa suficientemente como elemento tractor de la innovación española y las empresas no colaboran suficientemente con otras empresas ni con centros de investigación.

La tendencia que más expertos del panel de Cotec consideran que empeora es la referente a la disponibilidad de fondos públicos para el fomento de la I+D+i, que es la tendencia al deterioro más citada por los expertos desde 2009.

Por su parte, el Barómetro CYD 2015 -el más reciente publicado por la Fundación Conocimiento y Desarrollo (CYD)- también muestra un cambio de tendencia hacia el optimismo. El nivel promedio de mejora detectada por los expertos alcanzó su nivel más elevado de los cuatro últimos barómetros, aunque todavía queda alejado de las puntuaciones del periodo 2006-2010, antes de la aplicación de los recortes de gasto público y subidas de impuestos y tasas, que afectaron también a las universidades. De las diez tendencias propuestas por este Barómetro CYD, las tres que más han mejorado en 2015 según los expertos han sido la contribución de la universidad como formadora de capital humano, el fomento de la cultura emprendedora en la universidad y la importancia que tiene para la universidad su relación con la empresa. En el extremo opuesto, los expertos consultados por CYD opinaron que se ha producido un retroceso en dos tendencias principales: la dotación de infraestructuras para la ciencia, la tecnología y la creación y transferencia de conocimiento y, por otro lado, la importancia otorgada por las administraciones públicas a las políticas y recursos dirigidos al sistema universitario.

Contexto europeo de la innovación

El European Innovation Scoreboard publicado por la Comisión Europea en 2016 apunta que la innovación europea se está acercando a los niveles de Japón y EEUU. Asimismo, destaca que Suecia continúa siendo líder de innovación y Letonia el país con un crecimiento más rápido en innovación. La misma publicación indica las áreas selectas de innovación en la Unión Europea son las siguientes y por los motivos que se citan a continuación: Suecia (por los recursos humanos y la calidad de la investigación académica), Finlandia (condiciones del marco de financiación), Alemania (inversión privada en innovación), Bélgica (redes de innovación y colaboración) e Irlanda (innovación en pymes). Además, el documento destaca varios regional innovative hubs (centros regionales innovadores) que existen en países moderadamente innovadores como el País Vasco en España o Friuli-Venezia Giulia en Italia.

España, con una intensidad en I+D del 1,22% en 2015, todavía está lejos de la media europea (UE-28) del 1,95%. Países como Austria o Suecia ya superan el 3% del PIB destinado a I+D, que es el objetivo marcado por la Comisión Europea para 2020 y hay otros países que ya se acercan, o al menos están bastante por encima del 2%, como Dinamarca (2,96%), Finlandia (2,9%) o Alemania (2,87%). En el resto del mundo, destacan Israel y Corea del Sur por encima del 4% de intensidad en I+D, así como EEUU (2,79%) y China (2,07%).

A nivel regional, el Cuadro de indicadores de la innovación regional 2016, publicado por la Comisión Europea, apunta que casi todas las regiones líderes en innovación e innovadoras fuertes están situadas en países líderes en innovación. Además, la excelencia en innovación se concentra en un número relativamente pequeño de regiones europeas: las 36 regiones líderes en innovación de la UE se reúnen en sólo siete Estados miembros de la UE (Dinamarca, Alemania, Francia, Países Bajos, Finlandia, Suecia y el Reino Unido) y ninguna está en España. Además, el informe de la CE señala que la especialización en tecnologías facilitadoras esenciales está ligada al rendimiento de la innovación regional, sobre todo en el ámbito de los materiales avanzados, la biotecnología industrial, la fotónica y las tecnologías avanzadas de fabricación. También apunta a la especialización como cimiento para mejoras en el rendimiento de la innovación regional en el futuro.

| Países de la OCDE con intensidad de gasto en I+D superior al 2% (% de gastos internos totales en I+D/PIB a precios de mercado). Año 2015. | |

|---|---|

| País | % Gasto I+D/PIB (pm) |

| Israel | 4,25 |

| Corea | 4,23 |

| Japón | 3,49 |

| Suecia | 3,26 |

| Austria | 3,07 |

| China Taipéi | 3,06 |

| Dinamarca | 2,96 |

| Finlandia | 2,90 |

| Alemania | 2,87 |

| Estados Unidos | 2,79 |

| Bélgica | 2,45 |

| Total OCDE | 2,40 |

| Francia | 2,23 |

| Eslovenia | 2,21 |

| Islandia | 2,19 |

| UE-15 | 2,08 |

| China | 2,07 |

| Países Bajos | 2,01 |

| República Checa | 1,95 |

| UE-28 | 1,94 |

| España | 1,22 |

| FUENTE : INE . Estadística sobre actividades de I+D 2015 | |

España intensifica su participación en los programas europeos de apoyo a la I+D+i

La innovación plantea una gran oportunidad de internacionalización a las empresas a través de su participación en los programas europeos de financiación de la I+D+i. A fecha de cierre de esta publicación, todavía no se han publicado los datos referidos al periodo 2015-2016, pero los últimos datos disponibles (2014-2015) ya indicaban que España está siendo muy activa en Horizonte 2020, el programa marco de apoyo a la investigación y la innovación, y está obteniendo mejores retornos que en los programas anteriores. En este periodo, España se situaba entre los 4 primeros países por subvención captada y Andalucía, entre las cinco primeras comunidades españolas por retorno obtenido. Los últimos datos publicados por CDTI en noviembre de 2016, apuntaban que España había logrado hasta el momento captar el 10% de los fondos de H2020, con más de 1.500 millones de euros. Estos resultados superan tanto los obtenidos en el conjunto del VII Programa Marco como los ambiciosos objetivos establecidos para H2020. Es significativo que el 79% de los participantes españoles en los proyectos aprobados hasta esa fecha eran pymes y que el 65% participaban por primera vez en este programa europeo.

Por ejemplo, en el subprograma Instrumento Pyme, una de las herramientas estrella de H2020 para ayudar a las pequeñas y medianas empresas a desarrollar ideas innovadoras de productos, servicios o procesos, España está teniendo un comportamiento muy destacable. De este subprograma sí se han publicado cifras actualizadas a 2017 y España lidera el total de empresas que han pasado la fase dos, con 132 pymes, que suponen más de la quinta parte del total de pymes de toda la UE que han conseguido esta financiación (658).

España también es la tercera potencia europea dentro del programa Eureka, con la participación de entidades españolas en el 24% de los proyectos aprobados hasta ahora. Desde este 1 de julio de 2016 hasta la misma fecha de 2017, el CDTI ostenta la Presidencia de Eureka, una iniciativa intergubernamental de apoyo a la I+D+i que se constituyó en 1985 bajo el mandato del ex presidente de la República francesa, François Mitterrand, y del ex canciller Helmut Kohl. Su objetivo es impulsar la competitividad de las compañías europeas mediante el fomento de proyectos de cooperación tecnológica basados en tecnologías innovadoras y que están orientados al desarrollo de productos, procesos y/o servicios con una clara visión comercial. El CDTI aspira a aprovechar este mandato para impulsar la imagen de España como país tecnológico e incrementar la participación de las empresas de nuestro país en aquellos proyectos de cooperación tecnológica desarrollados en el marco de este programa.

Protección de resultados y Transferencia

En términos de protección de resultados, 2016 fue un buen año para Andalucía, ya que lideró por primera vez en la historia el ranking nacional de solicitudes de patentes. Según los datos del Informe Anual de la Oficina Española de Patentes y Marcas (OEPM), Andalucía cerró 2016 con un 14,48% más de solicitudes de patentes, con lo que fue la primera comunidad española por patentes solicitadas (506 solicitudes), seguida por la Comunidad de Madrid (457 solicitudes) y Cataluña (453). Según la OEPM, el incremento de protección de invenciones a nivel nacional fue de un 0,9% mientras que en Andalucía supuso un 14,48% con respecto a 2015.

No obstante, según el mismo informe, la posición española en este ámbito es bastante mejorable respecto a otros países. España ocupa el puesto 27 en la tasa de solicitudes, por debajo de países como Estonia, Chipre o Puerto Rico, con 32 peticiones por cada millón de habitantes, en una clasificación que lidera ampliamente Suiza (con 892 por millón), seguida de países del Norte y Centro de Europa como Holanda, Suecia, Dinamarca, Finlandia y Alemania.

En números absolutos España representa solo el 1% de las patentes solicitadas en la oficina europea a gran distancia del 16% de Alemania o el 7% de Francia en una clasificación que lidera Estados Unidos, el gran líder global con una de cada cuatro, y en la que también destaca en tercera posición Japón con el 13%. Entre las grandes potencias llama la atención el crecimiento de China, que ahora copa el 5% del total, e India, que, aunque sigue lejos del resto, ha experimentado un importante avance.

| Solicitudes de patentes por CCAA en 2016 | ||

|---|---|---|

| Nº | España | 2.710 |

| 1 | Andalucía | 512 |

| 2 | Madrid | 458 |

| 3 | Cataluña | 453 |

| 4 | C. Valenciana | 392 |

| 5 | Galicia | 150 |

| 6 | Aragón | 146 |

| 7 | País Vasco | 108 |

| 8 | Castilla-León | 89 |

| 9 | Murcia | 82 |

| 10 | Castilla – La Mancha | 65 |

| FUENTE: Oficina Española de Patentes y Marcas (2016) | ||

El 1 de abril de 2017 entrará en vigor la nueva Ley de Patentes (Ley 24/2015, de 24 de julio). Según la OEPM, esta nueva Ley equipara la normativa española sobre patentes al ámbito internacional y fortalece el sistema de patentes nacional, estableciendo un marco legal que prima la actividad verdaderamente inventiva y novedosa. Se implanta un único procedimiento de concesión que beneficiará a la seguridad jurídica de los solicitantes y mejorará la imagen de la patente española.

Por su parte, el Informe CYD 2015 señala que se observa un descenso paulatino del liderazgo de las universidades españolas y, aunque a menor ritmo, también de la excelencia científica, coincidiendo con el descenso de la inversión en I+D tanto en términos absolutos como en porcentaje del PIB y en recursos humanos, especialmente acusado entre 2010 y 2014. Las universidades acapararon el 20% de las solicitudes totales de patentes en España, con 605 solicitudes, cifra ligeramente superior al año anterior.

La Encuesta Red OTRI 2014 (última publicada) sostiene que la actividad de las Universidades Españolas en investigación y transferencia de conocimiento en 2014 refleja una disminución del retroceso de los últimos años gracias a un cambio en la trayectoria de deterioro de la investigación sostenida con fondos públicos, si bien no es suficiente para compensar la tendencia negativa en la transferencia de conocimiento a las empresas. A la vista de las cifras, la Encuesta Red OTRI apunta que “la salida de la crisis económica no está contando con la innovación basada en la investigación como uno de sus componentes estratégicos”.

Según la citada encuesta, la transferencia de conocimiento ligada a explotación de resultados mejoró levemente en 2014. Pese a que el número total de acuerdos de propiedad intelectual e industrial se mantuvo similar, aquellos que refieren a licencias de patentes crecieron en detrimento del número de licencias de know-how. Éste es, según las OTRI, un dato positivo, como también lo es el que se haya reducido el elevado número de universidades que informan actividad nula en este tipo de transferencia. Por otro lado, 2014 es el año que mayores ingresos por licencias se reportaron. Aunque la cifra (2,5Millones de euros) es pequeña, la parte de ingresos por licencia de patentes es la que más ha crecido y el elevado número de universidades que no registraban ningún ingreso por licencias se ha reducido en un tercio. Curiosamente, este crecimiento se está produciendo en un entorno de disminución de la contratación por I+D. En opinión de las OTRI, “quizá esto sea un indicio de que está comenzando a abrirse paso en España la licencia de patentes como instrumento de transferencia de tecnología”.

En cuanto las spin-off como instrumento de explotación de los resultados de I+D, el número de empresas creadas es parecido al año anterior, y se apreció más crecimiento por ampliaciones de capital que en años anteriores. Sin embargo, muchas spin-off no perviven y otros años hubo mayor implicación del personal docente investigador promotor en este tipo de empresas que en 2014. La participación de la universidad en su capital social también perdió algunos puntos respecto a años anteriores, situándose en el 35% de los casos. Los retornos generados por spin-off vía dividendos o salidas de la empresa siguen siendo insignificantes.

Las universidades ejecutaron en 2015 el 28% del gasto español en I+D, con más de 3.700 millones de euros. En España, 164 centros de enseñanza superior realizaron actividades de I+D en 2015, situándose el personal dedicado a ellas en 153.014 personas, de las que más del 89% pertenecen a centros públicos. Por su parte, las universidades andaluzas ejecutaron 650 millones de euros, lo que representa el 17,6% del total del gasto universitario español en Investigación y Desarrollo.

FUENTES:

- Coyuntura Económica de Andalucía, diciembre 2016 (Consejería de Economía, Innovación, Ciencia y Empleo).

- Encuesta Red OTRI 2014.

- Encuesta sobre Innovación Tecnológica en las Empresas 2015. Instituto Nacional de Estadística (INE).

- Estadísticas de la Propiedad Industrial 2016. Oficina Española de Patentes y Marcas (OEPM).

- Estadística sobre Actividades de I+D+i 2015. Instituto Nacional de Estadística (INE).

- European Innovation Scoreboard 2016. European Comission.

- Indicadores del sistema español de ciencia, tecnología e innovación 2016. ICONO (Observatorio Español de I+D+i)-FECYT.

- Informe Cotec 2016.

- Informe CYD 2015.

- Regional Innovation Scoreboard 2016. European Comission.